L'électrique gagnant : cette étude met en lumière l'impact énorme de la réforme des avantages en nature sur les véhicules de fonction

La suite de votre contenu après cette annonce

L’étude comparative de la société spécialisée Nelson montre que l’avantage en nature lié au véhicule de fonction favorise très largement la voiture électrique.

Le début de l’année 2025 a vu l’entrée en vigueur de deux mesures majeures pour les gestionnaires de flotte : la taxe sur le verdissement et la réforme des avantages en nature (AEN) pour les véhicules de fonction. Au-delà d’une simple évolution des modalités de calcul, ces changements refondent le coût total de possession des voitures mises à disposition des collaborateurs, et pèsent sur la trésorerie des entreprises et sur la fiscalité des salariés.

À lire aussiFiscalité des flottes de véhicules électriques d’entreprises en 2025, un récapitulatif détailléUne hausse sans surprise des taux pour les véhicules thermiques

La réforme revoit à la hausse les taux forfaitaires appliqués aux voitures thermiques. Pour un véhicule acheté de moins de cinq ans, le taux passe de 9 % à 15 % du prix d’achat. Au-delà de cinq ans, il grimpe de 6 % à 10 %. Lorsque l’employeur prend en charge le carburant, une majoration de 20 % s’ajoute pour les véhicules récents et de 15 % pour les plus anciens. Pour les contrats de location longue durée, le forfait est désormais calculé sur 50 % du coût global annuel — entretien, assurance et loyers compris — contre 30 % auparavant. Si le carburant est inclus, ce taux atteint 67 %. Un ajustement qui vise surtout à renchérir l’usage des motorisations essence et diesel.

Des incitations renforcées pour les véhicules électriques

En parallèle, la réforme maintient un abattement fiscal de 70 % sur l’avantage en nature des véhicules électriques éco-scorés, dans la limite de 4 582 € par an. Précédemment, cet abattement était fixé à 50 %. Seuls les modèles ayant obtenu la certification éco-score de l’Ademe en bénéficient, et ce dispositif court jusqu’au 31 décembre 2027. De plus, la prise en charge par l’employeur des coûts liés à la recharge électrique ou la mise à disposition de bornes sur le lieu de travail reste exonérée d’imposition jusqu’à la même échéance.

Une étude comparative de deux modèles par Nelson

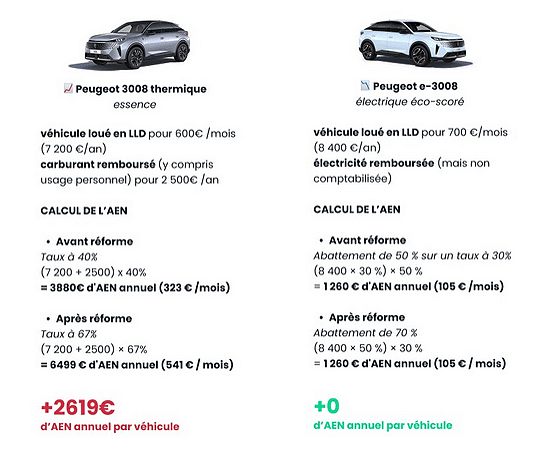

Pour mesurer l’impact concret de ces évolutions, Nelson, spécialiste français de la gestion de flottes par la donnée, a analysé deux véhicules équivalents : un Peugeot 3008 thermique et un Peugeot e-3008 électrique éco-scoré. Les simulations portent sur un contrat de location longue durée d’un an, hors maintenance, et incluent les remboursements de carburant ou d’électricité pris en charge par l’employeur.

Les résultats montrent une différence significative de coûts entre les deux modèles, et devinez qui est gagnant ?

- Peugeot 3008 thermique (essence)

- loyer lld : 600 € par mois (7 200 € par an)

- carburant remboursé : 2 500 € par an

- calcul de l’AEN avant réforme : (7 200 € + 2 500 €) × 40 % = 3 880 € par an (323 € par mois)

- calcul de l’AEN après réforme : (7 200 € + 2 500 €) × 67 % = 6 499 € par an (541 € par mois)

- écart annuel : + 2 619 € d’AEN

- Peugeot e-3008 électrique éco-scoré

- loyer lld : 700 € par mois (8 400 € par an)

- électricité remboursée : non comptabilisée dans le calcul

- calcul de l’AEN avant réforme : 8 400 € × 30 % × 50 % = 1 260 € par an (105 € par mois)

- calcul de l’AEN après réforme : 8 400 € × 30 % × 70 % = 1 260 € par an (105 € par mois)

- écart annuel : 0 €

Cet exercice révèle un surcoût notable pour le modèle thermique, de l’ordre de 2 600 € par an et par véhicule, alors que l’avantage imposable reste stable pour le véhicule électrique.

La période de transition impose aux gestionnaires de :

- recalculer les coefficients AEN sur l’ensemble des véhicules,

- renégocier les contrats de location pour optimiser les loyers,

- privilégier les modèles éco-scorés ou hybrides rechargeables certifiés,

- anticiper les coûts d’installation et de maintenance des infrastructures de recharge.

Des conséquences et un calendrier « trop serré » pour les entreprises et les salariés

Cette réforme rétroactive s’applique à toute mise à disposition effectuée à partir du 1ᵉʳ février 2025, obligeant les entreprises à revoir rapidement leurs contrats de location et leur mix de motorisations. Du côté des salariés, le montant de l’avantage en nature impacte directement le revenu imposable et le montant des cotisations sociales. On le voit et on comprend l’intention : en renforçant l’attractivité fiscale des véhicules zéro émission, le législateur entend accélérer l’électrification des flottes. Toutefois, plusieurs acteurs pointent un calendrier serré et un manque de lisibilité, qui compliquent déjà la gestion budgétaire et la planification du renouvellement des véhicules.

La suite de votre contenu après cette annonce

sur l'actualité électrique

Le meilleur d'Automobile Propre, dans votre boite mail !

Découvrez nos thématiques voiture électrique, voiture hybride, équipements & services et bien d’autres

S'inscrire gratuitement

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire